事業紹介

事業紹介

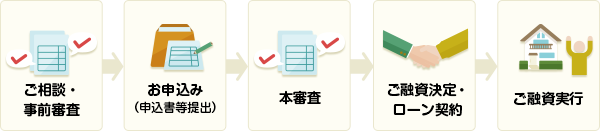

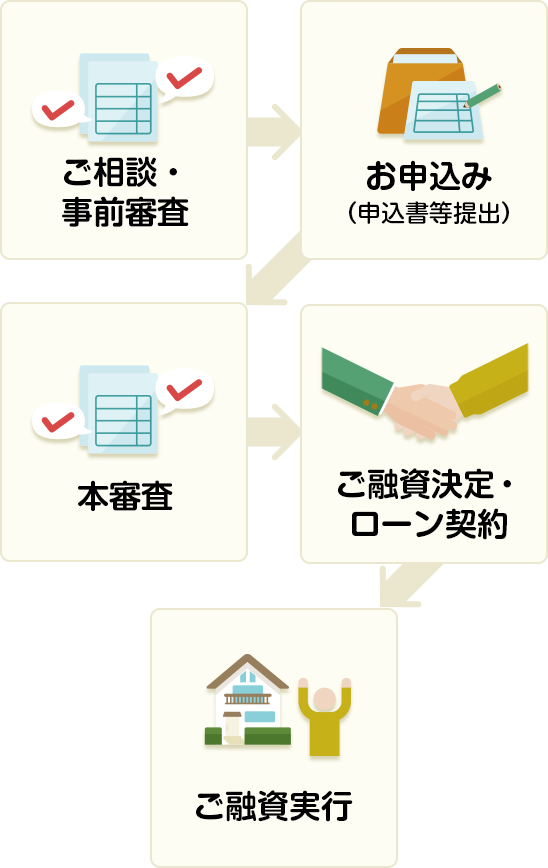

住宅ローン実行までの流れを教えてください

住宅ローンの頭金はどのくらい必要ですか?

頭金の目安は、一般的に物件価格の20%程度といわれています。

ただし、購入費用のほかに、税金や各種手数料が必要となりますので、購入予算の25%を自己資金として準備しておくことが望ましいです。

ただし、購入費用のほかに、税金や各種手数料が必要となりますので、購入予算の25%を自己資金として準備しておくことが望ましいです。

- 頭金がない場合でも、100%借入れできる商品もご用意しております。

住宅ローンの借り入れ等にかかる諸費用はどのようなものが ありますか?

主な諸費用は下記のとおりです。

| 印紙税 | ローン契約書等に必要な収入印紙税 |

|---|---|

| 融資事務手数料 | 融資に関する事務手数料 |

| 登記関連費用 | 抵当権設定登記の際にかかる登録免許税や司法書士への報酬 |

| 保証会社保証料 | 保証会社へ支払う保証料 |

| 建物共済(保険)掛金 | 火災等の被害に備えるために、建物にかける共済(保険)掛金 |

| 出資金 | JA組合員になるためにJAに預けるお金 |

住宅ローンを組むとき、保証人は必要ですか?

原則、協同住宅ローン株式会社もしくは愛知県農協信用保証センターの保証を受けていただきますが、当JAが定める基準により連帯保証人が必要となる場合もあります。

引っ越し費用を借入金に含むことはできますか?

住宅取得に伴う引っ越し費用は借入金に含むことができます。

最終返済時の年齢が80歳を超える場合でも借りられますか?

最終返済時の年齢が80歳を超える場合は、借入者と同居または将来同居予定のこどもを連帯債務者とすることにより、貸付をすることができます。

住宅ローンの返済方法「元利均等返済」と「元金均等返済」の違いはなんですか?

元利均等返済とは

金利を一定とした場合、毎月の返済額が一定となる返済方式です。

メリット

毎月の返済額が一定のため、返済計画が立てやすい。

デメリット

「元金均等返済」よりも元金の減り方が遅いため、利息の支払総額が多くなる。

元金均等返済とは

借入元金を返済回数で割って毎月の返済元金額を均等にし、借入残高に対する利息を上乗せする返済方式です。

メリット

毎月の返済額は、返済が進むにつれて減少する。「元利均等返済」よりも元金の減り方が早いため、利息の支払総額が少なくなる。

デメリット

借入当初は「元利均等返済」の毎月の返済額よりも多くなる。

団体信用生命共済とはどのようなものですか?

団体信用生命共済とは、加入者が死亡・後遺障害といった万一のことがあった場合に、共済金により住宅ローン残高を返済するという共済です。共済掛金は当JAが負担します。なお、三大疾病保障付、9大疾病補償付、長期継続入院保障付、がん団信保険、ワイド団信保険を希望される場合は、別途ご負担(融資利率上乗せ)が必要になります。

団体信用生命共済のご加入には、健康状態の告知や医師の診査が必要となります。健康状態や年齢等によってはご加入いただけない場合があり、住宅ローンのご利用をお断りする場合もございますので、予めご了承ください。

平日に休みがとれず、窓口にいけない場合どのようにすれば良いですか?

令和2年4月より、毎週土曜日と日曜日(祝祭日を除く)稲沢ローンセンターにて各種ご融資の相談を行っておりますのでお気軽にご相談ください。

借入期間中に繰り上げて返済することはできますか?

できます。繰上返済には一部繰上返済と全額繰上返済の2通りあります。ただし、その際、所定の手数料がかかる場合もあります。

住宅ローンの繰上返済のメリット・デメリットはなんですか?

毎月の返済とは別にお借入金額の一部を前倒しで返済する一部繰上返済には、2つの方式があります。それぞれのメリット・デメリットは次のとおりです。

返済期間は変えずに毎月の返済額を減らす

メリット

毎月の返済額を小さくしておくことで将来の出費に備えることができる。

デメリット

総返済額は繰上返済前より減るものの、後者に比べて多くなる。

毎月の返済額は変えずに返済期間を短縮する

メリット

前者に比べトータルで支払う利息が少なくなる。

デメリット

さまざまな出費で返済負担が大きくなった場合でも再度返済期間の延長はできない。

住宅ローン控除とはどういうものですか?

住宅ローン控除とは、「住宅借入金等特別控除」と呼ばれる制度の通称であり、マイホームをローンで購入した場合に、その年末残高の一定割合に相当する金額が所得税から控除される制度です。詳しくは、国税庁または管轄の税務署でご確認ください。